基本信息

詳細內容

作者:李愛珠

又到了幾家歡樂幾家愁的時節,大學申請的季節。孩子收到入取通知,考進了心儀的大學時,學費負擔得起的家庭,當然是快樂慶祝,但也有一些孩子考進了夢想中的大學,可是高額的學費卻讓他的家庭望而卻步!

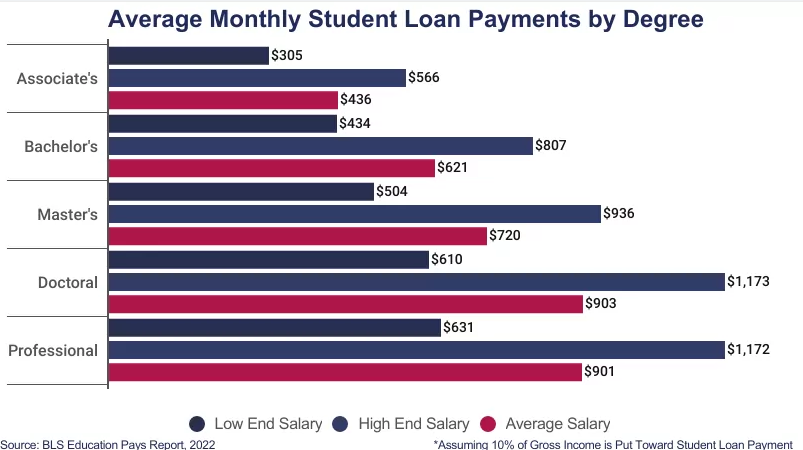

在美國很多學生會貸款讀書,學生貸款利率可變利率范圍在5.97-15.51,固定利率范圍在4.43%-14.07%,如下圖:

舉個例子:一個學士學位,如果一年學費4萬,四年大學要16萬學費,一個月如果還$807,平均要還16年!

作為華人家長,大多數都希望能夠為孩子付大學學費,因此為了守護孩子的夢想,為了讓孩子能夠接受精英教育,為了讓孩子能夠有一個更美好的未來,提早為孩子准備大學教育金,就顯得尤為重要!

教育金,就是父母為子女準備的一筆教育經費,可以用於孩子的興趣班和才藝班的費用,但更多的是給孩子受高等教育用,比如大學的學費,書本費等等。可以有很多方法幫孩子存教育金,每一種方法都有自己的特點和優缺點,在這裡我就列舉四種,僅供參考:

一、可以在銀行開一個儲蓄賬戶

父母可以為孩子每個月存一些錢在這個賬戶裡,具體金額可以根據自身經濟情況,來決定。存在這個賬戶裡的錢,不要隨便拿出來用了,否則達不到存款的目的!

這樣的存款賬戶好處:

1、是存取方便;

2、不需要強制執行 ;

3、沒有具體金額要求,

缺點是:

1、賬戶裡掙的利息要交稅;

2、由於沒有強制性也會導致時該存時不存的問題;

3、還有就是孩子申請Financial Aid(助學金)時,銀行裡的存款計入家庭資產,需要上報。

二、可以開一個投資賬戶

如果父母懂投資,可以開一個投資賬戶。好處是如果投資順利,可能會掙很多錢,壞處則有:

1、增值部分要交稅;

2、要有投資知識;

3、如果投資不順利可能會連本金都虧光;

4、孩子申請助學金時,投資賬戶裡的金額計入資產,需要上報。

三、開一個529教育基金計劃

可以為孩子開一個529教育基金計劃,其好處包括:

1、存入賬戶的錢享受稅收減免;具體金額每個州不一樣

2、增值部分也可以延稅增值

3、有些州,除了可以用做大學教育外,還可以用於K-12年級學生的教育用途

壞處是:

1、由於是投資賬戶,所以投資風險自負;

2、孩子申請助學金時,需要把賬戶裡的金額上報計入資產;

3、只能用於教育用,如果用於其他用途,取出時有10%罰款,同時還要交稅。

四、有現金值累積的人壽保險

可以在孩子出生時,就買一個有現金值累積的人壽保險,好處包括:

1、保單裡現金值增值部分延稅增長;

2、孩子申請助學金時,保單裡的錢(和退休賬戶裡的錢)不計入資產,不用上報;

3、如果保險買在父母身上,對孩子來說更多了一重保障。

壞處就是:

1、強制執行,按合同要求,一定時期内,每年都要繳付;

2、如果保險買在父母身上,對父母的健康有要求;

當然還有其他的方式,可以存教育金,比如退休金賬戶,這裏就不一一列舉了。每種方法都有其優缺點和適用條件,讀者請根據自己的財務狀況、需求和風險承受能力來選擇合適的方法。同時,建議與專業的財務顧問咨詢,以獲得更具體的建議和指導。

教育金四種存法本文純屬作者觀點,不代表角聲佈道團立場與發言