2018年8月

◇林大駒

置業,可算是許多人一生之中,對自己及家人最大的經濟承擔。住屋不單只是一項投資,更重要的是它作為為家人提供的生活保障。因此,大部分人購買房屋的時候,都會同時購買人壽保險,以確保萬一自己不幸過早離世時,家人便得以保險金還清房屋貸款,護他們能夠繼續安居。

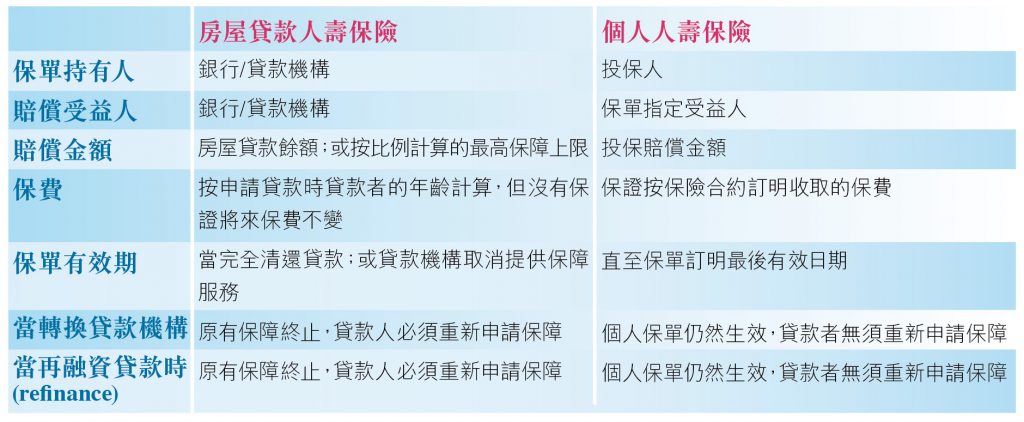

房屋貸款保險與個人保險

購買人壽保險保障房屋貸款,一般會有兩種選擇。第一種是向提供貸款的銀行,購買房屋貸款保險(Mortgage life insurance),而第二種是向保險公司購買個人保險(Individual life insurance)。

了解兩者之間的分別,將有助你作出最切合你個人情況的選擇。

房屋貸款保險與個人保險的主要分別如下:

個人人壽保險作保障工具

隨著房屋貸款餘額遞減,而保費不變的情況下,日子越久,所獲得的賠償越少,房屋貸款人壽保險的費用,其實會隨著日子變得越來越昂貴。另外,個人人壽保險的承保過程(underwriting),經過對受保人的個人背景,以及健康狀況作出詳細評估;假如受保人的健康良好,投保人便會得到保費折扣;然而,房屋貸款人壽保險因為是屬於團體保險(group insurance),所有團體內的受保人都被一視同仁,即使你有最完美的健康,也不會因此得到保費上的折扣。

購買房屋貸款人壽保險的確非常容易簡單,一般在申請貸款時,同時回答幾條簡單有關健康的問題即成,但很多時卻不是最有利貸款者的選擇。以個人人壽保險作為保障工具,不單將控制權放回貸款者的手中,而且提供更大的靈活性,實在是比前者更佳的選擇。